Le contrôle agricole : Comprendre pour mieux se préparer

Métadonnées

- Dernière modification

- 14, avril 2026 11:40

Cet article est publié à titre purement informatif et ne revêt aucune portée légale. Seuls les textes légaux publiés au Moniteur belge tiendront lieu de version officielle et définitive.

- Qu’est-ce que le contrôle agricole ?

- Pourquoi contrôler et divers niveaux de contrôles ?

- Les contrôles administratifs

- Système de Suivi des Surfaces (S-TER)

- Contrôle sur place

- Sanctions en cas de non-respect

- Cas particulier : Contrôle de la gestion autonome

- Contrôle des aides à l’installation et à l’investissement

- Recours

- Cas de force majeure

- Contrôle environnemental en agriculture

- Conclusion

- Contacts des services de la direction du contrôle agricole en Wallonie

- Cadre réglementaire

Le contrôle agricole est une source de préoccupation pour de nombreux agriculteurs, car il suscite des interrogations quant à la complexité des procédures, au respect des normes et à l’impact potentiel sur leur activité quotidienne.

L’objectif de cet article est justement de démystifier le contrôle agricole, afin de permettre aux agriculteurs et agricultrices d’en saisir les mécanismes essentiels. Pour les agriculteurs, comprendre les types de contrôles, leur fonctionnement et leurs objectifs permet non seulement de mieux s’y préparer, mais aussi d’aborder sereinement les démarches administratives et les éventuelles visites de contrôle sur place.

|

Quelques chiffres en 2024 :

|

Qu’est-ce que le contrôle agricole ?

Le contrôle agricole est un ensemble de procédures visant à s’assurer que les pratiques agricoles respectent les règles en vigueur, qu’il s’agisse d’obtenir des aides, de garantir la qualité des produits ou de préserver l’environnement.

Le système de contrôle comprend au moins les éléments ci-dessous :

- Contrôles Administratifs systématiques pour vérifier l’exactitude et la conformité des demandes d'aide et de paiement.

- Contrôles sur place sur le terrain pour s'assurer que les pratiques agricoles respectent les normes établies.

- Système de Suivi des Surfaces (système S-Ter) utilisant des données satellitaires pour vérifier les surfaces agricoles et vérifier leur admissibilité aux aides.

Pourquoi contrôler et divers niveaux de contrôles ?

L’Organisme Payeur de Wallonie (OPW), attaché au SPW Agriculture, Ressources naturelles et Environnement, est chargé de la gestion des aides agricoles financées par les fonds européens (FEAGA et FEADER). L’OPW assure différentes missions : il collecte les déclarations de superficie et les demandes d’aides, il les contrôle, il gère et exécute les paiements, et assure le suivi comptable.

Les contrôles agricoles s’appuient sur le respect des règles issues de la législation environnementale et sanitaire. En effet, ces vérifications ne visent pas uniquement à conditionner le versement des aides, mais répondent avant tout à l’exigence de garantir la qualité des productions agricoles et à préserver l’environnement.

Les contrôles assurent également l’équité entre agriculteurs en vérifiant que les aides sont attribuées conformément aux règles. Sans contrôle, des bénéficiaires injustifiés pourraient recevoir des aides, créant ainsi une concurrence déloyale. Elles traduisent ainsi une attente forte de la société, soucieuse d’une agriculture durable et d’une alimentation saine, tout en veillant à l’amélioration continue des pratiques agricoles.

Étant donné qu’il gère de l’argent public, il est soumis à un ensemble rigoureux de contrôles européens, nationaux et régionaux pour garantir la légalité, la régularité et la bonne gestion de ces fonds et de l’argent public attribué aux agriculteurs. Ainsi, au niveau européen, la Commission européenne, à travers la Direction Générale de l’Agriculture (DG AGRI), peut à tout moment procéder à un audit[1] de l’Organisme Payeur de Wallonie (OPW) afin de vérifier le respect des règles de la Politique Agricole Commune (PAC)

Outre les audits de la DG AGRI, l’OPW fait l’objet d’audits de la Cour des comptes belge et de la Cour des comptes européenne, d’audits de certification réalisés par un auditeur externe ainsi que d’audits internes. Ces contrôles visent à garantir la bonne gestion des fonds publics et la conformité des procédures.

En cas de résultats défavorables lors de ces audits, les conséquences peuvent être lourdes pour les agriculteurs ou l’ensemble de la Région wallonne : par exemple, la perte de remboursement des aides PAC par l’Europe, voire la perte de l’agrément de l’OPW en tant qu’organisme payeur. Une telle situation aurait un impact direct sur la gestion des aides agricoles en Wallonie, mettant en jeu la pérennité des soutiens financiers aux agriculteurs.

|

2% d’erreur résiduelle tolérée par l’Union européenne ! L’UE accepte une erreur résiduelle maximale de 2% par type d’intervention (marge tolérée entre ce qui a été payé et ce qui aurait dû être payé après contrôles sur place établis sur base aléatoire). Si cette erreur dépasse 2%, la partie excédentaire peut être refusée au remboursement par l’UE (correction financière). C’est lié à l’apurement des comptes : un processus par lequel la Commission européenne vérifie les dépenses déclarées par l’organisme payeur et décide de valider ces dépenses ou, au contraire, d’appliquer des corrections (montants non remboursés). Ces mécanismes renforcent l’exigence de contrôles fiables, car une erreur peut impacter l’ensemble du budget d’aides. |

.png)

Cette vue d’ensemble des principaux mécanismes de contrôle permet de comprendre les enjeux au niveau des exploitations, à savoir garantir le respect de la réglementation ainsi que la conformité des paiements des aides, en tenant compte des engagements pris.

Les contrôles aux niveaux des exploitations permettent ainsi de répondre aux objectifs suivants :

- Respect de l’interdiction du double financement avec plusieurs régimes d’aides ;

- Recevabilité et complétude de la demande dans les délais requis, pièces justificatives incluses ;

- Exactitude des informations fournies ;

- Respect des critères d’admissibilité, des engagements, obligations et conditions liées à l’aide ou aux exemptions ;

- Conformité à la ligne de base pour les éco-régimes, MAEC et aides BIO ;

- Respect des engagements à long terme,

- Respect de la conditionnalité (respect des Bonnes Conditions Agricoles et Environnementales (BCAE) et des Exigences Réglementaires en Matière de Gestion (ERMG) ;

- Application par l’OPW des règles de la PAC relatives à l’utilisation des dépenses conformément aux exigences de l’Union européenne.

|

Les ERMG : des règles qui s’appliquent même sans aides PAC En pratique, dès lors qu’un agriculteur demande au moins un des soutiens suivants — Par ailleurs, tous les agriculteurs, qu’ils sollicitent ou non des aides PAC, restent soumis aux ERMG, celles-ci découlant de réglementations européennes, fédérales et régionales applicables indépendamment de la PAC. |

Les contrôles administratifs

Les contrôles administratifs se déroulent durant la campagne de la demande unique. Ils sont réalisés dès le remplissage de la déclaration par toute une série de constats informatifs ou bloquants qui permettent à l’agriculteur de ne pas commettre d’erreur. Ils sont suivis par des contrôles croisés préliminaires pour informer les bénéficiaires des cas de double déclaration, soit de la déclaration par plusieurs producteurs d’une même parcelle. Les agriculteurs doivent alors signaler s’il s’agit d’une erreur de déclaration ou pas, et éventuellement communiquer une preuve de mise à disposition de la parcelle pour attester de leur droit à exploiter celle-ci. La réponse doit être envoyée à l’OPW dans les 15 jours.

Sur base de constats générés automatiquement, les dossiers sont vérifiés tant administrativement que graphiquement. Suite à ces vérifications, des courriers sont envoyés aux agriculteurs pour les informer des corrections nécessaires.

Pour les corrections importantes de surface, les agriculteurs reçoivent une demande de modification proposée (DMP) via le guichet PAC-on-web. S’ils l’acceptent et soumettent la DMP, le dossier est corrigé sans pénalité. S’ils ne l’acceptent pas et envoient des éléments probants, l’OPW revoit éventuellement sa position.

Le but de ces contrôles administratifs est de permettre à l’agriculteur de corriger sa demande d’aide afin que celle-ci soit vraiment le reflet de ce qui se passe sur l’exploitation. Ces corrections se font sans pénalité.

Si une situation ne peut pas être tranchée, une visite de terrain est demandée par l’agent qui traite le dossier à la direction du contrôle agricole.

Système de Suivi des Surfaces (S-TER)

S-TER, est un outil de suivi qui utilise des données satellitaires pour vérifier automatiquement certaines conditions d’admissibilité des interventions surfaciques et de certaines normes de conditionnalité. Les interventions concernées sont :

- Les aides : de base, redistributive, Paiement jeune

- Les éco-régimes

- Le soutien couplé aux protéagineux

- Les MAEC surface (prairies et terres arables)

- L’Agriculture BIO

- Les aides Natura 2000 agricole

- Les indemnités en zone à contrainte naturelles ou spécifiques (IZCNS)

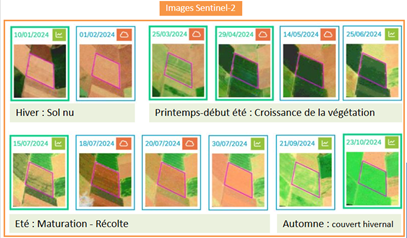

Illustration : images de Sentinel-2 d’une parcelle avec différentes prises de vue tout au long de l'année.

Les satellites Sentinel collectent tout au long de l’année des images qui sont analysées automatiquement par des algorithmes et qui permettent à S-TER de :

- Identifier le type de culture

- Détecter les opérations culturales (labour, fauche, récolte)

- Vérifier la présence d’un couvert hivernal

- Vérifier si la parcelle est éligible (terre arable, prairie, culture permanente)

- S’assurer que la parcelle est utilisée pour la production agricole ou, le cas échéant, est entretenue

- Confirmer la présence d’une seule culture sur la parcelle

- Détecter des zones inéligibles (bâtiments, jardins, dépôts, etc.)

- Repérer les erreurs de dessin dans les déclarations

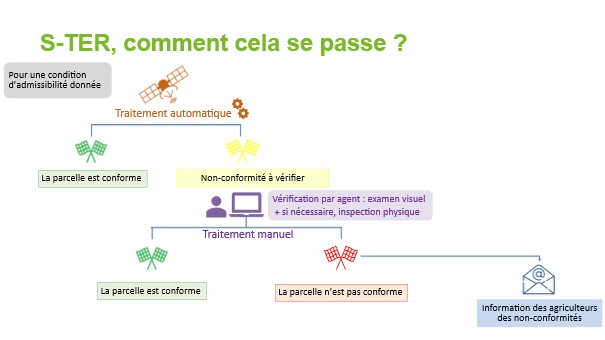

Grâce à l’analyse automatique des images satellitaires, chaque parcelle reçoit une couleur de feu selon sa situation :

- Feu vert : la parcelle est conforme à ce qui a été déclaré.

- Feu rouge : il y a une incohérence entre la déclaration de l’agriculteur et les données observées par S-TER.

- Feu jaune : l’analyse automatique ne permet pas de conclure. Une vérification manuelle par un agent de l’OPW est alors nécessaire.

Après cette vérification manuelle (sur ordinateur ou sur le terrain), la parcelle reçoit soit un feu vert, soit un feu rouge, selon le résultat.

L’inspection de terrain n’est pas considérée comme un contrôle sur place et ne donne pas lieu à un rapport de contrôle, mais bien à un rapport propre à cette inspection. Ce rapport est repris dans le dossier.

Lorsque le feu est vert, aucune action n’est nécessaire et la parcelle est conforme.

Si le feu rouge peut faire l’objet d’une modification de déclaration de superficie, l’agriculteur reçoit une notification (par mail ou courrier) au plus tard le 15 septembre de l’année en cours (en 2025, suite à l’intrusion informatique, ce fut le 15 octobre).

Il est invité à corriger sa déclaration sur PAC-on-Web, à l’aide d’une proposition de modification (DMP) de la déclaration de superficie préparée et pré-complétée par l’administration. L’agriculteur à jusqu’au 30 septembre pour modifier sa déclaration (30 octobre en 2025).

Selon le type d’alerte, l’agriculteur a la possibilité de corriger la situation sur le terrain et d’en fournir la preuve ou de fournir des preuves (photos, documents, etc.) pour justifier la conformité de la parcelle.

Si le feu rouge ne peut pas faire l’objet d’une modification de déclaration de superficie, l’agriculteur reçoit un courrier. C’est par exemple le cas si le feu rouge concerne une norme liée à la conditionnalité.

Dans tous les cas, l’agriculteur a la possibilité de contester un feu rouge auprès de l’OPW en apportant les éléments probants.

|

S-TER, quels avantages pour l’agriculteur ?

|

Contrôle sur place

Le contrôle sur place est une vérification physique effectuée directement sur le terrain pour s'assurer de la conformité avec les exigences et normes établies.

Les contrôles sur place permettent de vérifier divers aspects, tels que le nombre d’animaux, les critères d'admissibilité, et les engagements pris par les agriculteurs que ce soit pour des interventions relatives à la surface telles les éco-régimes, pour les aides à l’investissement et à l’installation (AII) ou pour le respect de la gestion autonome des exploitations.

Mise en place des contrôles sur place à l’OPW

Toute personne physique ou morale qui exerce une activité agricole, qu’il s’agisse de produire directement ou indirectement des végétaux, des animaux, ou leurs produits, ou d’en assurer la transformation (y compris l’élevage, l’horticulture, l’aquaculture et l’apiculture), ou encore de maintenir les terres dans de bonnes conditions agricoles et environnementales, doit respecter les exigences réglementaires en matière de gestion (ERMG). Cela inclut notamment la réglementation sur le bien-être animal, le PGDA, et la protection de l’environnement.

En outre, lorsqu’un agriculteur soumet une déclaration annuelle de superficie, il s’engage à satisfaire aux Bonnes Conditions Agricoles et Environnementales (BCAE) afin d’être éligible aux aides de la PAC, ainsi qu’aux exigences spécifiques liées aux interventions de la PAC pour lesquelles il sollicite un soutien financier.

La procédure de réalisation des contrôles sur place s’articule autour de plusieurs étapes structurées visant à garantir la conformité des exploitations agricoles avec la réglementation en vigueur :

- Un taux minimal de contrôles sur place est défini dans la législation sur base d’une évaluation des risques et il est d’au moins 1 % du nombre total des bénéficiaires ou des éléments ciblés :

|

Catégorie contrôlée |

Taux minimal de contrôles sur place |

|

Conditionnalité |

1% |

|

Cultures protéagineuses admissibles (SC protéagineux) |

5 % |

|

Détenteurs de bovins femelles viandeux (SC viandeux) |

5 % |

|

Détenteurs de vaches mixtes (SC mixte) |

5 % |

|

Détenteurs de vaches laitières (SC laitière) |

5 % |

|

Détenteurs de brebis (SC brebis) |

10 % |

|

Bénéficiaires des éco-régimes |

3 % |

|

Bénéficiaires des mesures agro-environnementales et climatiques |

5 % |

|

Bénéficiaires de l'agriculture biologique |

5 % |

|

Bénéficiaires des indemnités agricoles et forestières pour les sites Natura 2000 |

5 % |

|

Surfaces consacrées à la production de chanvre |

30 % |

Données issues de l’Arrêté ministériel du 13 JUILLET 2023 exécutant l'arrêté du Gouvernement wallon du 13 juillet 2023 relatif aux contrôles, aux sanctions administratives et au recouvrement applicables aux interventions relevant de la politique agricole commune ainsi que dans le cadre de la conditionnalité

2. La Direction des aides agricoles et la Direction des structures agricoles pour les aides à l’installation et à l’investissement de l’OPW définit les critères de contrôle et réalise la sélection de l’échantillon de contrôle qui se fait sur base :

- D’une composante aléatoire des bénéficiaires (entre 20 et 25%), destinée à obtenir un taux d'erreur représentatif de l'ensemble de la population contrôlée ;

- D’une composante fondée sur les risques (entre 75% et 80%), destinée à identifier les sous-populations où le risque d'erreur est le plus élevé sur l'ensemble de la population contrôlée.

- Pour les aides à l’installation et à l’investissement: 100% des demandes de paiement sont contrôlées sur place (composante des dépenses).

3. Les contrôles à réaliser sont transmis à la Direction du contrôle de l’OPW :

- En fonction de la localisation des éléments à contrôler, les contrôles à réaliser sont automatiquement redirigés vers le service de contrôle local correspondant

- Le service de contrôle local reçoit les différents points de contrôle à traiter

- Les tournées de contrôles sont planifiées selon la zone géographique et répartis par période de l’année en fonction du moment où les exigences relatives aux engagements sont contrôlables.

4. Au fur et à mesure de l'avancement du contrôle, les résultats sont émis vers la Direction qui a demandé le contrôle sur place (Direction des aides agricoles ou Direction des structures agricoles)

5. A l'issue des contrôles pour un régime, un rapport de contrôle est généré par le service de contrôle local et transmis à l'agriculteur.

6. La direction des aides agricoles centralise et analyse l’ensemble des résultats des observations pour chaque critère de contrôle afin de déterminer les potentielles sanctions financières

Les contrôleurs

Les contrôleurs de l’Organisme payeur de Wallonie (OPW) vérifient le respect de la conditionnalité et des exigences des aides de la PAC. Ils agissent aussi comme agents de police judiciaires pour la protection de l’environnement (APJ). Ils peuvent dresser des procès-verbaux envoyés au procureur du roi et fonctionnaire sanctionnateur régional.

Les contrôleurs travaillent en binôme pour :

- Assurer la sécurité des agents lors des contrôles sur le terrain en cas d’accident ;

- Garantir l’impartialité dans l’application des normes environnementales et agricoles.

Ils sont polyvalents et effectuent des contrôles toute l’année, quelles que soient les conditions météorologiques.

Déroulement des contrôles sur place

Information préalable du contrôle

La majorité des contrôles sont réalisés de manière inopinée. Toutefois, une annonce de courtoisie peut être effectuée dans un délai de deux jours ouvrables, à condition que cela n'entrave pas l’objectif et l’efficacité du contrôle. Ce délai peut être plus long mais doit alors être dument justifié.

Critères de contrôle

Les contrôles sur place incluent :

- La vérification de la forme de la parcelle en fonction de la photo aérienne ou vérification du nombre d’animaux ;

- La vérification des critères d'admissibilité, des exigences liées aux engagements et d'autres obligations concernant la superficie déclarée par le bénéficiaire dans le cadre des interventions fondées sur la surface.

Ces critères de contrôle sont répartis entre le cahier de charge de la mesure contrôlée et une ligne de base (relevant de la conditionnalité). Certains critères de contrôles comportent des niveaux supplémentaires pouvant atteindre jusqu’à quatre niveaux, selon l’arborescence spécifique à chaque intervention.

Cette arborescence peut avoir 2 objectifs distincts :

- Identifier si certains critères doivent ou non être vérifiés (Ex. : « Présence de porcs » - s’il n’y a pas de porcs, les critères liés à la présence de porcs ne seront pas vérifiés)

- Moduler le calcul ultérieur des pénalités ou sanctions, en fonction de la gravité, de l’étendue, de la permanence, de la répétition et/ou de l’intentionnalité, voire les annuler s’il existe des dérogations ou des mesures spécifiques

- : Absence de modification sensible du relief du sol

- Permis d'urbanisme obtenu

- Superficie du non-respect

- Antériorité du non-respect

- Intentionnalité : permis d'urbanisme refusé

- : Absence de modification sensible du relief du sol

Fréquence des contrôles par an

Les contrôles d’exploitation en ferme ont lieu si possible au maximum une fois par an. En revanche, les contrôles de terrain sur les parcelles peuvent être réalisés plusieurs fois dans l’année, selon la période à laquelle il est possible de vérifier le respect des engagements (il est courant d’avoir des visites multiples pour certaines interventions).

|

A titre d’exemple, une parcelle sélectionnée pour un contrôle en Eco Régime et conditionnalité, peut être contrôlée avant le 15 juin pour l'Eco Régime, avant le 15 septembre pour la couverture de sol et avant le 15 novembre pour le maintien de celle-ci. |

Documents justificatifs

Lors d'un contrôle agricole, il est essentiel de fournir plusieurs documents pour prouver la conformité aux exigences réglementaires. Parmi ces documents, on retrouve le registre des opérations culturales, qui doit être tenu à jour et mis à disposition de l'administration. Ce registre inclut des informations détaillées sur les pratiques agricoles, telles que les dates de semis, de traitement et de récolte. Dans les exploitations d’élevage, il y aura la vérification des registres d'exploitation, des factures d'achat et de vente, des certificats d'abattage, des certificats vétérinaires, et d'autres documents pertinents pour les animaux ayant fait l'objet de demandes d'aide.

|

BCAE 5 – Protection des sols contre l’érosion (dès le 1er janvier 2027) L’agriculteur ne doit pas faire de pré-déclaration pour justifier le respect de cette conditionnalité. En cas de contrôle sur place, il devra tenir à disposition les différents éléments de preuve des mesures qu’il a mises en place sur ses parcelles classées en classe 4, 5 ou 6:

|

En cas de non-respect constaté lors d'un contrôle, l'agriculteur doit fournir les documents justificatifs demandés à l'organisme payeur dans un délai de quinze jours calendrier. Ces documents peuvent inclure des preuves photographiques, des factures d'achat de semences ou de produits phytosanitaires, ainsi que des certificats de conformité aux normes environnementales et de bien-être animal.

Rapport de contrôle

Un rapport est généré à chaque visite d’exploitation ou des parcelles avec des différents éléments de contrôle et qui permet de tirer des conclusions sur la conformité avec les objectifs.

Le rapport de contrôle doit inclure les éléments essentiels suivants :

- Ce qui a été vérifié : les interventions agricoles concernées et les aides ou paiements liés au contrôle sur place

- Qui était présent : les personnes qui ont assisté au contrôle.

- Si le contrôle a été annoncé : mention de l’envoi d’un préavis au bénéficiaire, avec sa durée et la raison de cet avertissement.

- Les résultats : ce qui a été constaté lors du contrôle, avec les éventuelles observations. Une valeur observée différente de celle attendue n’implique pas nécessairement une non-conformité. Les sous-critères peuvent fournir des éléments pour évaluer la gravité, la portée ou la permanence, et aider à calculer l’importance d’une réduction ou d’une sanction ; ils peuvent aussi exonérer du résultat principal (facteur disculpant).

- Les preuves : les éléments concrets qui justifient les résultats du contrôle.

- Les contestations : si le bénéficiaire souhaite contester, il peut le faire après le contrôle via un formulaire prévu à cet effet annexé au rapport dans les 60 jours ouvrables à compter de la réception du rapport.

Ce rapport signale les non-conformités relevées, mais ne peut pas informer l’agriculteur de leur potentiel impact financier (pénalité), car le calcul des pénalités fait intervenir d’autres facteurs (voir point suivant « sanction en cas de non-respect »).

Comme plusieurs contrôles sont souvent nécessaires durant la campagne, l’agriculteur reçoit généralement plusieurs rapports distincts.

L’introduction d’une contestation des résultats de contrôle n’empêche pas d’introduire ultérieurement un recours contre la notification de calcul qui sera transmise au bénéficiaire.

|

Nouveauté 2026 : Consultation des résultats de contrôles dans l’application CONTRÔLE Une fonctionnalité récente permet désormais au partenaire ou à son mandataire de consulter directement les résultats détaillés des contrôles dans l’application CONTRÔLE sur PAC-on-Web, en complément du rapport PDF transmis via le Guichet. Cette consultation offre une lecture plus claire et structurée des constats réalisés lors d’un contrôle :

L’objectif est de faciliter la compréhension des constats, d’améliorer la transparence du contrôle et de permettre au partenaire de disposer de toutes les informations utiles pour analyser les résultats, préparer une éventuelle contestation ou corriger sa situation. |

Sanctions en cas de non-respect

Dispositions communes

Si un agriculteur ne respecte pas les critères d'admissibilité ou les obligations liées à une aide de la PAC, il peut faire l'objet de sanctions administratives telles que réduction ou remboursement de l'aide, suspension ou retrait d'autorisations, voire exclusion des programmes. Les signalements de non-respect par d'autres organismes de contrôle sont aussi pris en compte.

La demande d’aide ou le paiement peut est rejetée si :

- Le bénéficiaire refuse et empêche de façon répétée la réalisation d’un contrôle.

- Le bénéficiaire empêche la réalisation d'un contrôle par la violence physique, la menace de violence physique ou par la violence morale

- Le bénéficiaire a fourni de faux éléments de preuve pour bénéficier d'une aide ou a omis volontairement de fournir des informations nécessaires

Disposition spécifique dans le cadre de la conditionnalité

Pour l’évaluation du degré de non-conformité par norme ou exigence, les différentes conditions sont analysées séparément en fonction de la gravité, de l’étendue, la persistance, le caractère intentionnel et la répétition du cas de non-respect.

|

Critère de cas de non-respect |

Description |

|

Gravité du non-respect |

Dépend des conséquences sur la finalité des exigences concernées |

|

Étendue |

Se mesure à son impact sur l'engagement global |

|

Persistance |

Liée à la durée des effets de non-respect perdurent et aux moyens raisonnables pour y mettre fin |

|

Répétition |

S'évalue par l'existence de cas similaires chez le même bénéficiaire pour une même intervention durant 2023-2027 |

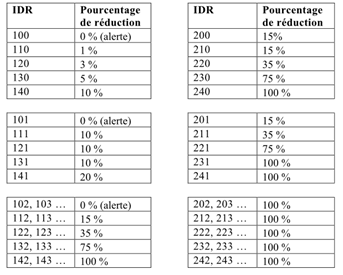

Le code IDR précise l'intentionnalité, le degré de non-respect et la répétition ou non du non-respect. C'est repris dans l'encadré en-dessous.

|

Code « IDR » pour la conditionnalité Lorsqu'un cas de non-respect à une exigence ou une norme de la conditionnalité est constaté, un code « IDR » est constitué comme suit, à partir des trois chiffres

Chaque code « IDR » correspond à un taux de réduction individuel déterminé au moyen des tableaux des taux de réduction relatifs à la conditionnalité repris à l'annexe 2. Annexe n° 2. Tableau de décisions pour l'application des réductions dans le cadre de cas de non-respect des exigences et des normes relevant de la conditionnalité annexe 2 AM 13 juillet 2023 conditionnalite.pdf |

Un pourcentage de réduction est ainsi établi :

Les degrés de non-respect identifiés pour chaque condition sont comparés, et le plus élevé est retenu comme niveau de non-conformité pour la norme ou l’exigence considérée.

Dispositions spécifiques en ce qui concerne les éco-régimes

Les sanctions liées au non-respect des prescriptions des éco-régimes dépendent de deux éléments : d’une part, le respect des lignes de base (qui regroupent toutes les obligations réglementaires que doit impérativement suivre l’agriculteur engagé dans une intervention), et d’autre part, le respect des exigences spécifiques inscrites dans le cahier des charges.

- Concerne la ligne de base : une réduction à la moitié du taux déterminé conformément à l'annexe 2 est appliquée sur base des codes « IDR » de la conditionnalité. Si plusieurs cas de non-respect touchent une même règle de base, c’est la sanction la plus importante qui s’applique. Quand plusieurs règles de base pertinentes sont enfreintes dans le cadre d’un même engagement, les réductions attribuées à chaque infraction s’additionnent.

- Concerne une exigence relevant du cahier des charges de l'éco-régime concerné :

|

Sanction |

Description |

|

Avertissement |

Obligation de remise en état de l'objet pour lequel l'engagement est souscrit dans le délai précisé dans l'avertissement par l'organisme payeur |

|

Réduction de 10 % |

Réduction de 10 % du paiement annuel au niveau de la parcelle concernée ou au niveau de l'exploitation |

|

Réduction de 50 % |

Réduction de 50 % du paiement annuel au niveau de la parcelle concernée ou au niveau de l'exploitation |

|

Réduction de 100 % |

Réduction de 100 % du paiement annuel au niveau de la parcelle concernée ou au niveau de l'exploitation |

|

Sanction retenue |

La sanction retenue est celle correspondant au cas de non-respect le plus important |

Dispositions spécifiques en ce qui concerne les MAEC et aide BIO

Les sanctions pour non-respect des prescriptions des MAEC varient également selon les lignes de base ou des exigences spécifiques du cahier des charges.

En cas de diminution de la superficie de surfaces agricoles ou du nombre d'animaux faisant l'objet de l'engagement, le paiement annuel pour l'engagement concerné est réduit de la manière suivante :

|

Type de diminution d’engagement |

Réduction du paiement annuel |

Sanction supplémentaire |

|

Moins de 3 %, moins de dix ares ou moins de trois animaux |

Aucune réduction |

Aucune sanction |

|

Entre 3 % inclus et 10 % non inclus |

Réduction de 10 % |

- |

|

Entre 10 % inclus et 30 % non inclus |

Réduction de 50 % |

- |

|

30 % ou plus |

Réduction de 100 % |

- |

|

75 % ou plus |

Réduction de 100 % |

Remboursement de la totalité des aides perçues depuis le début |

En cas de diminution, l’engagement se poursuit sur la durée initiale et s’ajuste aux hectares ou animaux restants.

Cas particulier : Contrôle de la gestion autonome

Le respect de la gestion autonome est une condition indispensable pour obtenir un numéro d’agriculteur et, par conséquent, pour pouvoir bénéficier des aides agricoles.

La vérification du respect de cette condition se fait :

- Lors de l’identification de tout nouvel agriculteur ;

- Sur base d’une analyse de risque réalisée chaque année ;

- En cas de suspicions de non-respect de la gestion autonome.

Le contrôle peut prendre deux formes :

- Un contrôle administratif, basé sur l’examen de documents ;

- Un contrôle sur place, réalisé directement dans l’exploitation.

Dans les deux cas, les agriculteurs — ainsi que, le cas échéant, les entités juridiques qui pourraient leur être liées — seront invitées à fournir une série de documents et d’explications afin de démontrer que l’exploitation est bien gérée de manière autonome.

Que se passe-t-il en cas de non-respect ?

- Pour une nouvelle exploitation, l’identification est refusée.

- Pour une exploitation déjà en activité, les exploitations concernées sont regroupées en une seule.

Contrôle des aides à l’installation et à l’investissement

Contrôle sur place

Avant tout paiement d’une aide à l’installation ou à l’investissement, un contrôle sur place est réalisé dans le but de constater la réalité de l’investissement et/ou de l’installation. Ce contrôle arrive généralement dans les 3 mois qui suivent la demande de paiement.

Ce que le contrôleur vérifie :

- La présence de l’investissement dans un état fonctionnel ;

- La concordance entre la réalité de l’investissement et ce qui était prévu ;

- Le numéro de série le cas échéant ;

- Le certificat d’immatriculation le cas échéant ;

- Les factures (ou actes authentiques) et preuves de paiement ;

- La présence d’une comptabilité de gestion depuis la demande d’aide ou depuis l’installation ;

- La présence de documents spécifiques liés à l’investissement ou à la situation de l’exploitation et précisés dans la notification d’octroi (ex. : nouvelle ACISEE, nouveau permis d’environnement, …)

- La présence d’une affiche faisant la publicité des aides de la PAC ;

- La présence d’éléments qui peuvent remettre en cause la gestion autonome de l’exploitation ;

Le contrôleur prend plusieurs photos de manière à illustrer les différents points contrôlés. Après l’étape du contrôle sur place, une demande d’information complémentaire est toujours possible.

Le contrôleur rédige un rapport de contrôle après chaque contrôle sur place. Ce rapport reprend chaque constat fait et une copie est transmise au demandeur. Le rapport peut être contesté par le demandeur, dans les 60 jours de sa réception, s’il estime qu’il ne reflète pas la réalité de la situation.

Cette contestation n’est pas un recours et porte uniquement sur les éléments repris dans le rapport. Cela ne préjuge en rien de l’issue de la demande de paiement.

Après le contrôle sur place, si les réponses reprises dans le rapport sont celles attendues, le contrôle est dit « sans constat » et le paiement de l’aide a lieu (en général dans les 6 mois de la demande de paiement). Si toutes les réponses ne sont pas celles attendues et que les demandes d’informations complémentaires ne permettent pas de lever les constats, la décision d’aide est dite défavorable et le paiement de l’aide n’est pas liquidé.

Contrôle ex post

Après le paiement d’une aide à l’installation ou à l’investissement, un contrôle ex post est toujours possible. En effet, 1 pour cent des bénéficiaires est échantillonné sur base de deux types de sélection, aléatoire et à risque.

Ce contrôle a pour objectif de vérifier, après paiement, que le bénéficiaire de l’aide respecte les différents critères d’engagement liés à son aide. Les engagements courent durant les 5 années qui suivent le paiement définitif de l’aide pour les investissements (article 11 de l’AGW AII) et jusqu’à la fin du plan d’entreprise et/ou durant trois ans après la fin du plan d’entreprise pour l’installation (article 29 de l’AGW AII).

Le non-respect d’un engagement entraine la récupération proportionnelle de l’aide. Pour les demandes d’aide à l’investissement, la récupération est de 1/5ème de l’aide totale par année entamée de non-respect. Pour l’aide à l’installation, la récupération est de 1/8ème du montant total de l’aide par année entamée de non-respect. Lorsque le plan d’entreprise initialement de 5 ans est réduit à 3 ans, la récupération proportionnelle est de 1/6ème du montant total de l’aide par année entamée de non-respect.

Recours

Le Code wallon de l’Agriculture prévoit la possibilité pour l’agriculteur d’introduire un recours contre une décision administrative prise à la suite d’un contrôle qui signale un non-respect ainsi qu’après toute notification de l’administration. Ce recours se fait dans les 60 jours suivant la réception de la notification de calcul. Le recours doit être motivé et inclure des annexes ou preuves. Le dossier est ensuite réexaminé, puis une réponse officielle est apportée.

Il est important de distinguer le recours et la contestation du rapport de contrôle :

- La contestation vise à discuter du contenu du rapport de contrôle. Le rapport de contrôle n’étant que le reflet des constatations (les constats : valeur observée, photos, mesures, commentaires) faites par le contrôleur si l’une d’entre elle n’est pas juste, l’agriculteur peut contester le constat. Elle se fait via le formulaire en fin de rapport, à transmettre au service de contrôle qui a émis le rapport dans un délai de 60 jours après réception du rapport ; elle doit être argumentée et idéalement étayée par des annexes (documents, photos si possible géotaguées). Chaque rapport de contrôle peut être contesté.

- Le recours lui, intervient après le paiement : il porte sur la décision de paiement et la notification. Il se dépose auprès de direction qui est en charge de la matière concernée.

Les deux démarches sont donc complémentaires : la contestation permet de corriger/nuancer les constats avant la décision finale, et le recours permet de s’opposer à la décision après paiement ; même si une contestation a été introduite, un recours reste toujours possible.

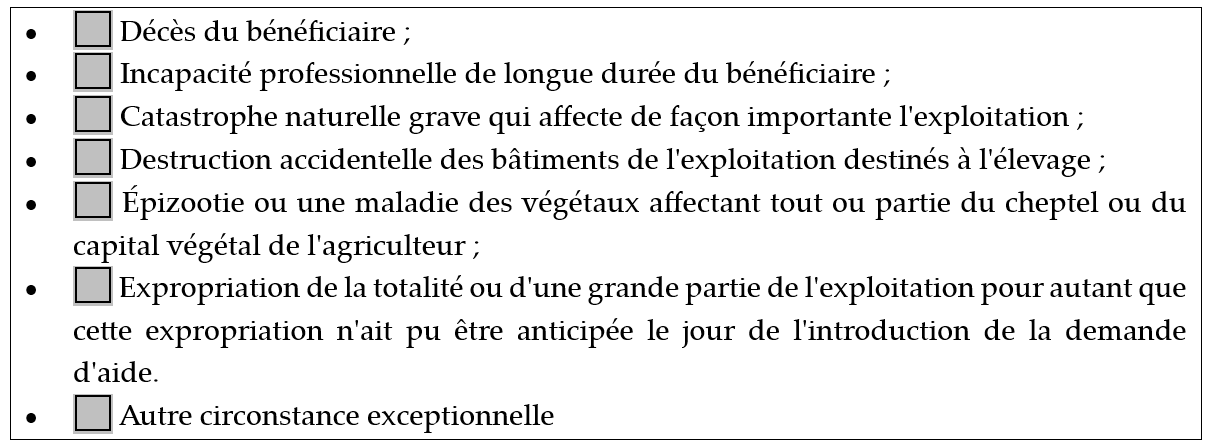

Cas de force majeure

Le cas de force majeure ou les circonstances exceptionnelles dans la PAC désignent un événement imprévu, inévitable et indépendant de la volonté de l’agriculteur, qui l’empêche de remplir ses obligations liées aux aides agricoles, même s’il a pris toutes les précautions raisonnables.

Exemples d’événements qualifié de force majeure :

Formulaire de demande de cas de force majeure : https://agriculture.wallonie.be/formulaires1.html

Contrôle environnemental en agriculture

Le Département de la Police et des Contrôles (DPC) réalise des visites de contrôle environnemental dans les exploitations agricoles pour vérifier le respect des normes en vigueur. Concrètement, un inspecteur du DPC peut se rendre sur une ferme afin de contrôler différents points et notamment : le respect des conditions de permis d’environnement, le stockage du fumier et des engrais, l’utilisation et le rangement/stockage des produits phytosanitaires (pesticides – dépôts, manipulations, interdictions/restrictions d’usage en fonction de l’environnement proche), la gestion des déchets ou encore la protection des cours d’eau à proximité des endroits d’épandage.

L’enjeu est de s’assurer que les pratiques agricoles ne polluent pas l’eau, les sols ni l’air, et qu’elles respectent la législation environnementale (par exemple, le Programme de Gestion Durable de l’Azote lié à la directive Nitrates)

Les agents du DPC (agents revêtus du statut d’agent de police judiciaire) peuvent dresser des procès-verbaux à destination du Procureur du Roi et du fonctionnaire sanctionnateur communal ou régional. La direction du contrôle agricole de l’OPW est indépendante du DPC.

Conclusion

En conclusion, le contrôle agricole est un élément essentiel pour garantir la conformité des pratiques agricoles aux normes établies par les différentes instances européennes, nationales et régionales, ainsi que l’équité entre agriculteurs. Ces contrôles, qu'ils soient administratifs ou sur place, permettent de s'assurer que les agriculteurs respectent les exigences des réglementations en vigueur notamment celles de la PAC et de la conditionnalité. Ils jouent un rôle crucial dans la prévention des fraudes et des erreurs, tout en assurant une gestion transparente et efficace des aides agricoles.

En comprenant mieux les mécanismes de ces contrôles, les agriculteurs peuvent non seulement se préparer de manière adéquate, mais aussi aborder les démarches administratives et les visites de contrôle avec plus de sérénité. Ainsi, le contrôle agricole contribue à la durabilité et à la qualité de l'agriculture en Wallonie, tout en renforçant la confiance entre les agriculteurs et le citoyen.

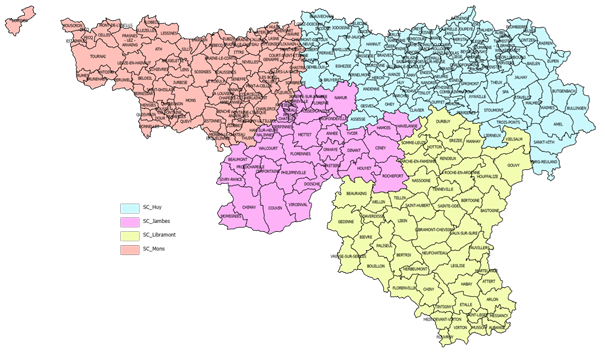

Contacts des services de la direction du contrôle agricole en Wallonie :

Carte des Zones territoriales des 4 services de contrôle du SPW-ARNE

|

Localisation |

|

|

Jambes |

controleagricole.jambes.opw@spw.wallonie.be |

|

Libramont |

controleagricole.libramont.opw@spw.wallonie.be |

|

Huy |

controleagricole.huy.opw@spw.wallonie.be |

|

Mons |

controleagricole.mons.opw@spw.wallonie.be |

Cadre réglementaire

- 13 juillet 2023 - Arrêté du Gouvernement wallon relatif aux contrôles, aux sanctions administratives et au recouvrement applicables aux interventions relevant de la politique agricole commune ainsi que dans le cadre de la conditionnalité

- 13 JUILLET 2023. - Arrêté ministériel exécutant l'arrêté du Gouvernement wallon du 13 juillet 2023 relatif aux contrôles, aux sanctions administratives et au recouvrement applicables aux interventions relevant de la politique agricole commune ainsi que dans le cadre de la conditionnalité

[1] Audit (Larousse) : procédure consistant à s'assurer du caractère complet, sincère et régulier des comptes d'une entreprise, à s'en porter garant auprès des divers partenaires intéressés de la firme et, plus généralement, à porter un jugement sur la qualité et la rigueur de sa gestion.